|

1、9月全国乘用车市场回顾

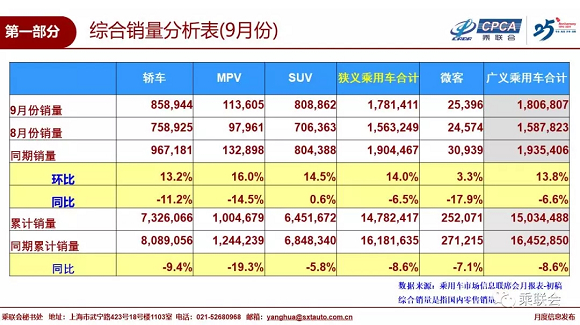

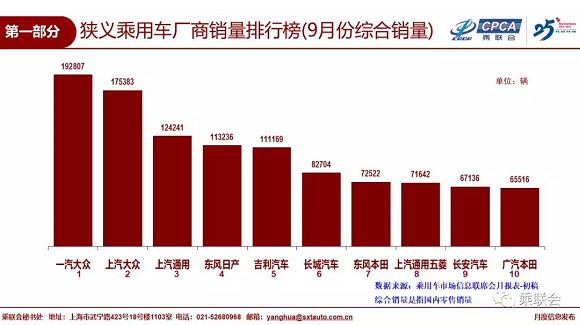

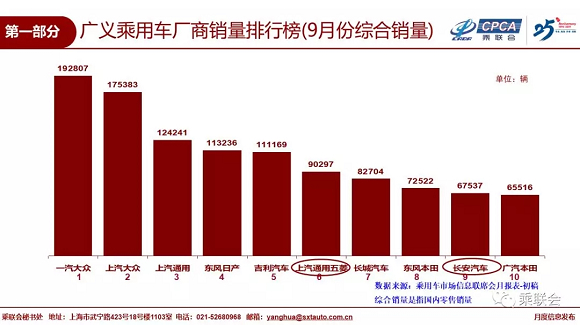

零售:9月全国乘用车市场零售178.1万台,同比下降6.5%,今年1-9月狭义乘用车零售同比下降8.6%,9月零售同比增速稍好于8月增速和1-9月累计增速,由于基数因素同比降幅进一步收窄,终端消费逐步恢复,乘用车市场企稳。

9月的零售环比8月增长14.0%,为历年新低,出现小幅回升的主要因素有两方面,供给端各主机厂随着国六车型推出已三个月,借势中秋节及70周年国庆热点的消费热情,加大厂家激励,推出各类促销政策手段,吸引到店客流;需求端主要是消费信心仍处于恢复期,短期内带来的购买力难以恢复到高点,因此从供需两侧的因素形成环比小幅回升的结果。从外部因素分析,汽车消费受到中西部和低线级市场房价同比高涨,持续的房地产压力对购车和用车消费产生分流影响,尤其是对自主品牌和入门级车型带来影响较大。

9月SUV市场零售同比增长0.6%,合资新品表现优秀;9月轿车零售仍同比下降11.2%,相对19年累计降幅9.4%较差,原因是新能源车等因素的A级及以下轿车下滑较大。

9月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年9月增速8%,主流合资品牌同比下降8%,自主品牌同比下降13%。

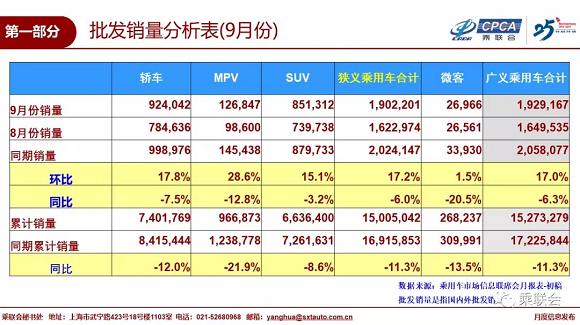

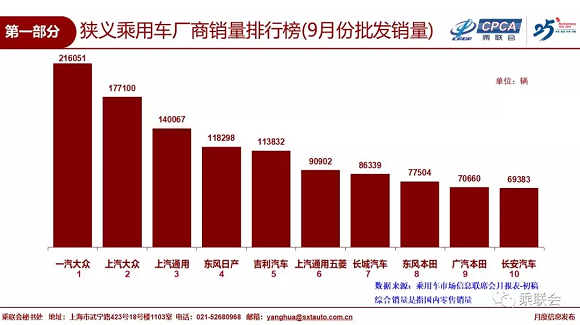

批发:9月厂家批发销量190.2万台,同比下降6.0%,环比增长17.2%,相对历年的9月环比增长20%左右的金九银十表现,今年9月的批发环比提升不强,对于全年市场走势也趋于理性。

9月渠道库存上升7.4万台,9月零售偏弱体现市场恢复走势节点延后,经销商谨慎提车,缓解二、三季度高库存带来的资金压力,改善经营健康度。

车企分化走势加剧,SUV增长红利不复存在,新能源市场高增长也逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额逐渐被挤压。多数企业体量持续低于盈亏平衡点,预计部分企业将逐步深化车型精简及整合平台策略优化成本。

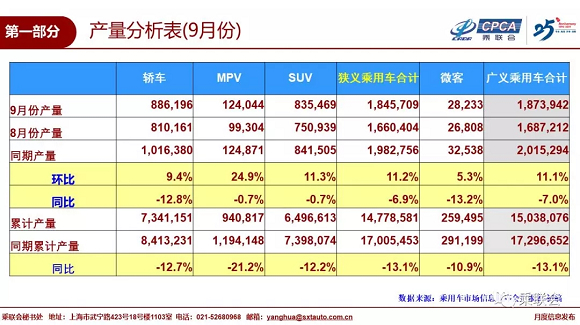

产量:9月乘用车生产184.6万台,同比18年9月下降6.9%,环比8月增11.2%,厂家库存较8月下降6.1万台。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

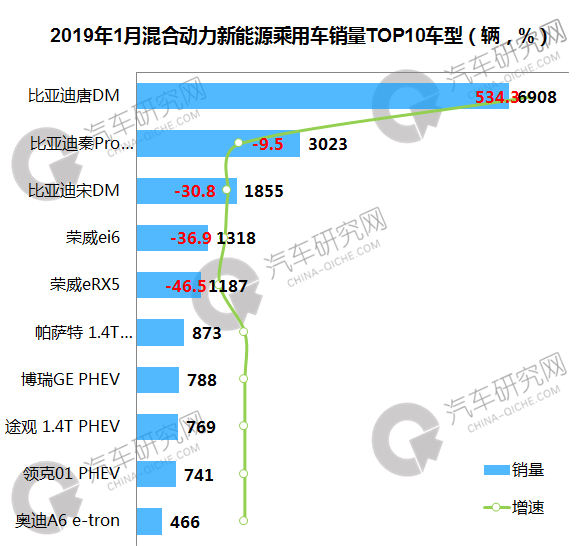

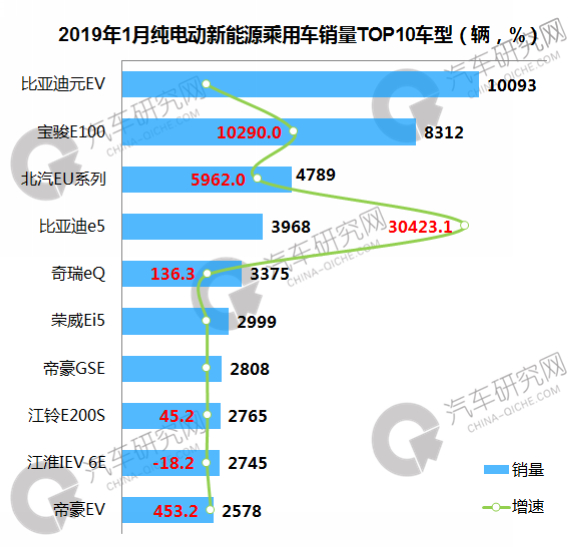

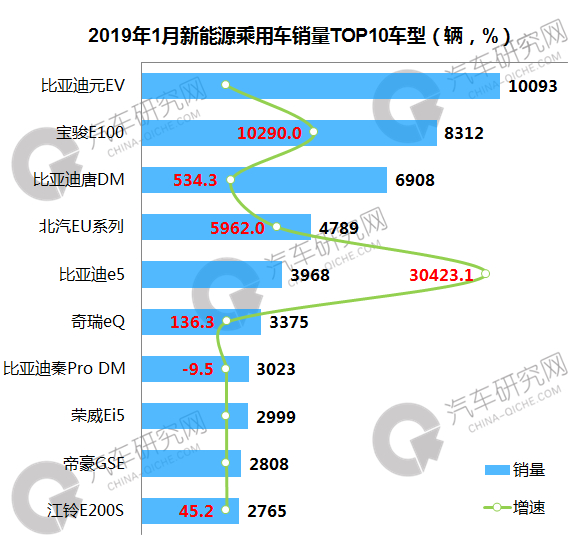

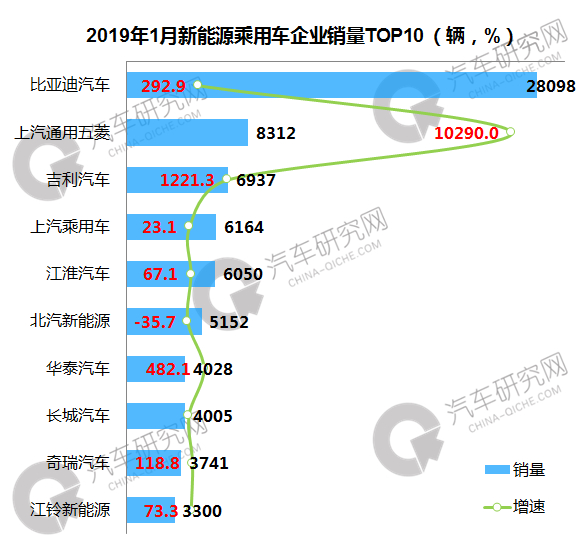

新能源:9月新能源乘用车批发销量6.5万台,同比下降33.4%,环比8月下降8%。9月纯电动乘用车批发增速同比增长-31%,环比降12%;A级电动车同比下降1%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。9月插混车型同比下降44%,环比增长6%;其中合资品牌插混9月同比增长80%,自主品牌插混同比下降60%,合资品牌插混份额达到45%。普通混合动力乘用车批发2.9万台,同比去年9月增长61%,环比8月增长26%。

19年1-9月新能源乘用车批发77.8万台,同比增速29.4%。由于6月底补贴退坡带来的销售成本大幅上涨,叠加二手新能源车的扰动,产销各环节很难快速应对这样的成本变化。

2、10月全国乘用车市场展望

今年9月终端需求逐步恢复,回稳走势低于预期,形成金九不强的现象。今年10月有19个工作日,相比去年多一个工作日,促进车市进一步回升。

9月由于喜迎建国70年,部分9月发车放缓到10月,有利于10月的增长。同时,9月订单和到店的增加,经销商信心会逐步恢复,对四季度仍然持有乐观态度,增加了10月库存增量的动力。10月批发增量部分是储备年末的消费小抢购的库存增量,加上明年春节较早(1月25日),为了囤积车辆资源,也会拉动四季度产销明显改善。

10月的外部环境较复杂,国内经济平稳可控,随着贸易谈判的阶段性成果,消费信心进一步恢复,市场回暖还是有更大期待的。今年成都车展集客和拉升人气效果较差,10月车市更多需要依靠通过厂家经销商店的地方联展带动新车消费。预计四季度厂家也将持续优化经销商库存结构、缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。

新能源产品方面,随着老款新能源车清库退出市场,新出的电动车性能普遍得到增强,插混的性价比大幅提升,但价格体系的压力和新能源车退潮的舆论压力较大,不利于年末增量。

3、从乘联会周度零售数据看市场逐步改善

近期我们对乘联会周度零售数据的有效性进行多角度验证,从3年的连续数据对比看的准确度极高,自主与合资厂家的数据质量总体都是很好。

从9月的周度零售数据进度看,虽然仍是第一周的年同比降19%属较低,但好于8月同日止的第一周的年同比降26%;受到成都车展和中秋的拉动,9月第二周的年同比降10%,好于8月第二周的年同比降15%的增速表现;第三周的车市零售的年同比降18%,但好于8月同日止的第一周的年同比降28%。由此前三周的累计零售同比增速下降16%,好于8月的前三周零售下滑23%的走势,这充分体现了车市在逐步走低的基数基础上的增速表现逐步改善。

最后一周的零售同比增速实现7%的正增长,但低于8月最后一周的同比增速13%,这体现了车市的增长节奏逐步回归平稳的轨道,经销商的零售节奏趋势改善,市场向好态势明显。

4、新能源车保值率会逐步改善

新能源车尤其是电动车,保值率偏低是较大的消费者购买顾虑问题。由于电动车的电池寿命难以达到传统车的15年以上使用年限,加之电动车的技术提升快,其保值率相对传统车稍低也是正常的。

新能源车补贴是推动高成本新能源车被消费者接受的重要的促进措施。补贴也导致新能源车实际购买价格远低于指导价,部分新能源车可能就是相对指导价较大折扣买的,因此二手车的折价自然显得很突出。未来随着补贴的逐步下降,新车的价格也会逐步的下降,因此保值率会逐步的上升。

未来随着新能源车产品提升和市场规模扩大,产品多样性持续丰富、车企维护残值率等措施,新能源车保值率偏低问题会逐步改善。同期消费者也在逐渐熟悉和适应新能源车的驾驶习惯,也有助于降低新能源车的使用折损。

产品优胜劣汰加速折价改善。随着新能源市场的“洗牌”,小型企业及其产品的退出,强势品牌新能源产品的规范性带来二手车折价率的一定回升。

二手车交易需要完整的车辆检测和信息透明。在汽车流通协会推动下,随着二手车交易的体系完善,新能源车二手车诚信检车和销售是必然趋势,这也确保了二手车的卖车卖个好价,买车买的放心。

5、19年自主品牌乘用车均价提升较快

2019年乘用车市场下滑压力较大,自主品牌首当其冲,但自主品牌产品销售均价仍有提升。2019年自主品牌产品销售均价是8.7万元,提升9%,表现相对较强。从需求客户的消费选择和主机厂产品策略引导两方面,产品升级都推动了汽车市场消费升级的步伐。同时,产品档次偏低的车型竞争力下降导致需求萎缩,市场趋冷的环境下,高端车型的抗风险能力相对较强,也推动了主要自主品牌总体实力的提升。

根据乘联会厂家销量数据分析,2019年8月狭义乘用车的销售额为2384亿元,同比下滑2%,1-8月销售额1.86万亿元,同比下降6%,稍好于车市的销量表现。

2019年自主品牌价格提升相对较快,2017年自主品牌均价在7.8万元,2018年自主品牌均价在8.4万元,2019年自主品牌均价在9.3万元,其中自主品牌的传统燃油车,2017年均价是7.6万元,2018年的均价是8万元,2019年均价是8.7万元,2019年的均价提升9%,表现相对较强,同期很多低端自主品牌的车型出现了销量萎缩甚至停产的情况。

目前看,车型均价偏高的自主品牌发展势头较好,实力较强、品牌形象和溢价能力更强、抗风险能力也更大。

因此总体来看,在车市存量市场持续白热化竞争的环境下,不能仅靠低价,要推动消费升级与产品提升,这是自主品牌克服环境压力的较好对应措施,也对自主品牌未来的车型投放策略和品牌向上的执行能力提出了更严苛审慎的要求。

6、双积分政策推动协同发展

乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法征求意见稿二稿发布。此版意见进一步完善企业传统能源乘用车节能水平与新能源汽车正积分结转的关联关系。发展新能源车要解决几个均衡性关系,实现协同发展。

发展新能源车一定要协同调动内资企业和合资企业的积极性。一定要让内资企业的传统燃油车节能步伐不能懈怠,必须同步提升自主品牌的传统燃油车节能减排水平,实现自主品牌传统车与新能源车内外兼修。

同时一定确保合资品牌的新能源车有一定规模,这样有利于产业链的培育,实现自主与合资协同发展新能源。电动车要实现节能与高性能全面发展,对高端电动车鼓励更好的突破。

目前看新能源积分相对充裕,因此对低油耗车的折算优惠有所收回,如此综合考虑,旨在促进合资品牌保持发展新能源车的热情,同时,也是对自主品牌持续发展新能源车的支持。

7、新能源车短期进入阶段调整期

新能源车短期进入阶段调整期。车市增长的核心是产品供给和消费者有效需求释放的动态平衡。目前自主品牌新能源车产品提升较快,在消费者使用环节主要关注点上基本实现无明显短板;但性价比优势和产品未来升级方向随着补贴调整和外资新能源的逐步布局而有较大压力。而传统车市场的低迷和诸如小型SUV细分市场规模的萎缩,也将驱使车企探索更多样的销售运营模式。限购城市新能源需求放缓且低线级市场新车需求相对低迷。网约车市场的供给快速增长,但需求不强,进一步制约新能源车发展速度。

尤其是现阶段新能源车的购买主要是支持环保和传统车限购的挤压需求,随着新能源车的各种问题可能被个别媒体夸大描述,形成较大的使用担忧心理,不利于车市消费。

新能源车着火事件和充电不便利等问题已经在逐步改善;二手车残值也是逐步企稳,法规要求也在迭代中臻于至善,这对新能源车市场的发展本来是相对利好。但大量前期投放新能源车的一些负面因素干扰市场认可度,有待车企通过公开透明的处理流程、快速负责的处理态度共同营造良性的市场环境。

随着2020年的国内新能源车竞争进一步充分,新能源认可度会进一步提升,新能源乘用车的谷底回升的潜力仍较大。高端车型领域有诸多车型开始进入实际交付阶段,自主、合资、外资同台竞技,将共同推动中国新能源车独立走强于世界。

|