|

随着信贷驱的动投资收益消退和外贸环境持续恶化,中国近期出台多项措施支撑消费,其中包括降低低收入群体的税负。我们认为中国消费者对商品和服务增加支出具备极大潜力,同时旨在降低收入分配差距、提高住房负担能力和稳固社会保障等政策将可促进中国转向消费主导型经济体。

我们分析了流量和库量数据,家庭在全国可支配收入总额中的份额似乎已经触底,其购买力随着 GDP

的增长而上升。此外,自2010年以来家庭储蓄率持续下降,与老年人口抚养比率的上升相吻合。依据日本和韩国的经验,中国储蓄率(目前约为36%)或降至个位数。家庭金融资产规模为债务规模的三倍,因此具备潜力增加消费支出,尤其对高质量服务的消费。

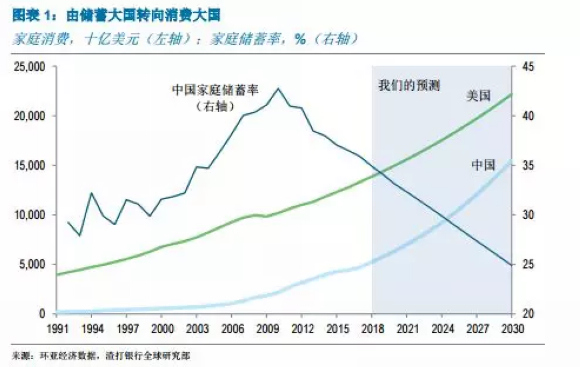

我们预计中国正在推进的城镇化进程和中产阶级的崛起将推动消费扩大和升级,预计 2030年左右中国 GDP 规模将与美国比肩,家庭消费额将由 2017

年仅达美国水平的 35%升至约 70%(图表 1)。

对中国消费者满怀期待

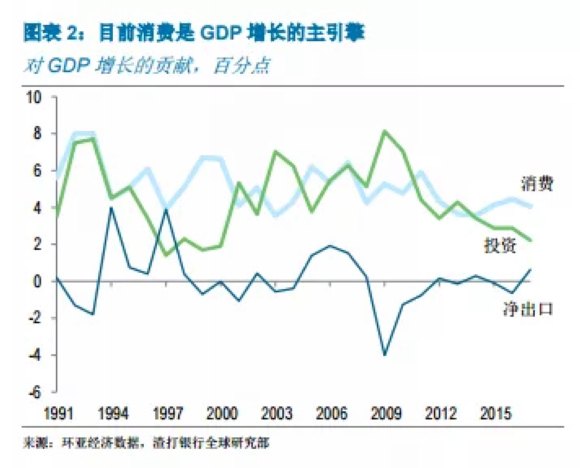

中国经济一直逐步由传统依赖出口和投资中重新平衡。1991-2000 年间,净出口对GDP 增长的贡献年均达 0.6 个百分点;2000

年后这一比例转向小额负值,年均为-0.1个百分点;2001-10 年间,投资成为对增长最大的贡献要素(年均贡献达 5.8 个百分点),超过消费对 GDP

增长的贡献(4.9 个百分点)。然而,过去 7 年(2011-2017),消费已成为对 GDP 增长最主要推动力,年均贡献达 4.3

个百分点(图表2)。受此推动,2017 年家庭消费占 GDP 的比例回升至 39%(图表 3)。

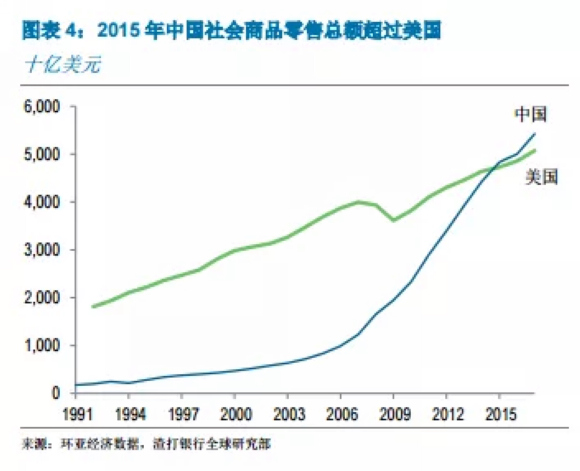

2015 年中国社会商品零售总额已超过美国,但 2017 年家庭商品及服务的消费支出仅为美国的 35%(图表 4 和 5)。2017

年中国社会商品零售总额达 5.4 万亿美元,高于美国的 5.1 万亿美元。2017 年中国家庭消费为 4.7 万亿美元,大幅低于美国的 13.3

万亿美元。

我们认为社会商品零售总额并非衡量中国私人消费的良好指标,主要原因包括:(1)社会商品零售总额中不仅包括家庭消费,还包括企业和政府机构消费,以及建筑材料等投资品的消费;(2)中国社会商品零售总额数据未完全覆盖所有服务的消费。美国对服务的消费支出占消费总额的比例接近

70%,而中国这一比例仅约 50%。因此,基于更加可信赖的最终消费数据,中国是全球第二大消费市场。

考虑到中美贸易紧张关系或将持续的背景下,中国寻找推动国内增长的其他引擎已变得迫在眉睫。为实现今年的增长目标,政府正推行更加积极的财政政策以支持基建投资,同时已淡出货币政策的偏紧倾向。与此同时,鉴于政府已意识到基建投资的回报率下降,国务院近期已出台一系列政策刺激家庭消费,寄希望于在更长时期内通过消费维持经济增长势头。

消费的驱动因素

随着城镇化持续推进、人口老龄化加深和中产阶层的崛起,我们认为消费在继续充当新的增长引擎方面具备极大潜力。与此同时,促进加速城镇化、改善收入分配、确保社保体系具备财务可行性以及推进保障房建设等政策将有助于释放这一潜力。

1、城镇化正改变消费行为

过去十年(2008-2017),中国每年平均有超过 2000 万人从农村迁进城市,这种迁移使城镇化率每年提高了 1

个百分点以上。更为发达经济体的经验表明这一趋势还将持续,直至城镇化比例稳定在 70-80%。随着 2017 年底中国城镇化比例约达 58%,我们估计在达到

70-80%之前还需 10 年。

城镇化正在推动投资和消费。随着农村劳动力进入城镇并从事更具生产效率的工作,其收入将显着增加。重要的是,城市居民倾向消费得比农村居民多。据官方已公布数据显示,2017

年中国城镇人均消费规模为农村地区的两倍还多。近期部分城市放宽了户口(户籍)政策,旨在吸引大学毕业生和进城务工人员在当地落户。目前部分城市的进城农民工有资格申请保障性住房。政府还承诺将做到基础公共服务全覆盖(包括医疗和教育服务等),而进城人员无需放弃农村土地。此类措施将鼓励农村劳动力进入城市谋取收入更高的工作(有些情况更是举家迁入)并成为城市消费者。

2、老龄化趋于降低储蓄率

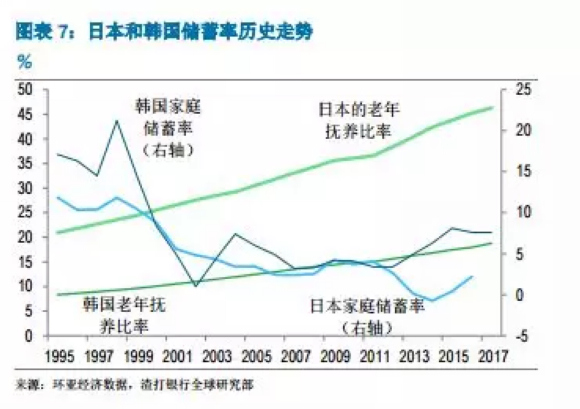

自 2010 年以来中国家庭储蓄率持续下降,与老年抚养率的上升相对应(图表 6)。 在2010 年之前的 20

年里,储蓄率一直保持上升趋势,部分原因在于缺乏完善的社会保障体系,迫使中国家庭不得不更多地储蓄以便用于购买商品房、子女教育和医疗服务。

2010 年储蓄率达到 43%,为全球主要经济体中的最高水平。此后这一比例逐步下降,具体原因包括社保体系覆盖范围的扩大和老龄化趋势加速等。

各国比较分析的结果趋于支持生命周期理论

,即一个老龄化的社会中,由于老年人口储蓄较少,储蓄率将随之下降。世界银行针对经合组(OECD)、东欧和前苏联的中等收入成员人口的一份研究结果指出,老年抚养率上升

1 个百分点将伴随私人储蓄率下降 1.16 个百分点。日本和韩国的经验证实了这一关系(图表 7)。

未来几十年中国人口老龄化进程还将延续,家庭储蓄率或将降至单位数。中国老年抚养率目前约为 16%,我们预计二孩政策下 2065 年老年抚养率将升至

55%,若生育政策完全放开 2065 年将升至 48%。以日本为例,2000 年日本老年抚养率升至 25%以上,此后家庭储蓄率持续下降。

老龄化的人口将增大对医疗、老人护理、与老人相关的娱乐和金融服务等高质量服务的需求。这一新的需求来源应有助于支持经济增长转向由消费和服务业拉动。

3、中产阶层对高端商品和服务的需求上升

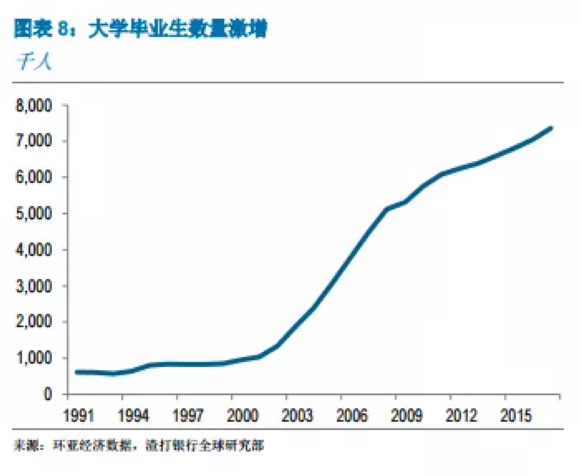

尽管丰富劳的动力供给带来的人口红利日益消退,中国经济将受益于劳动力质量的提升。过去 20 年中国大学教育规模扩大,2018 年新增大学毕业生人数由

2000 年的约100 万猛增至约 800 万人(图表 8)。未来十年这一数字还将继续增长;到 2030 年,我们估计中国将拥有至少 2200

万大学毕业人口,占劳动力总数的比例约达

27%,接近目前德国、法国和英国的水平。随着劳动力受教育程度提升,劳动力生产效率将提高且工资将上升,中产阶层规模将进一步扩大。

除了刺激消费支出,中产阶层的扩大将促进聚焦高端消费品和现代服务的新兴产业的兴起。汽车、通信、金融、医疗和娱乐服务等方面的需求或将上升。近几年中国出境旅游人数暴涨(图表

9),反映国内高端娱乐设施及服务供给不足,难以满足国人需求的大幅增长。

4、破除障碍

我们认为需缩小贫富差距以促进消费增长。由于低收入群体具有较高的消费倾向,贫富差距扩大或将限制整体需求增长。依据国际货币基金组织工作报告,按基尼系数衡量,目前中国贫富差距程度是居世界最高的。政府近期出台个税改革方案旨在降低低收入群体的税收负担。我们将这一举措视为政府朝着正确方向迈出重要的一步,但认为有必要对资产征税(如房产税)以阻止贫富差距持续扩大。

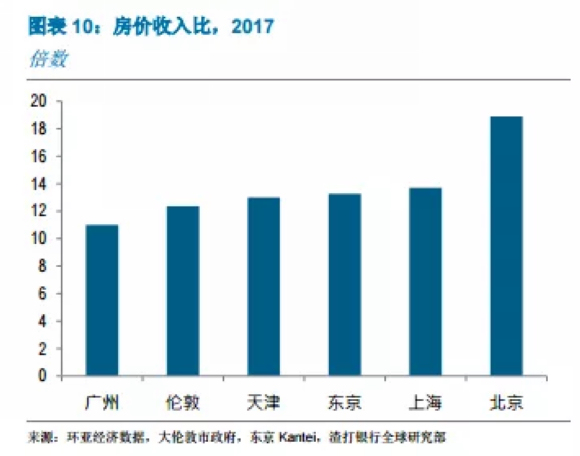

房价泡沫是可能抑制消费的另一因素。即便政府已出台史上最为严厉的限购、限售、限贷和限价等楼市政策,住宅价格仍持续攀升。

部分大城市房价与收入之比已突破 10 倍(图表

10),按揭贷款支出对居民其他支出项目形成挤出效应。我们认为需要长期解决之道使住宅更可负担,具体措施包括发展租房市赁和出台房产税。

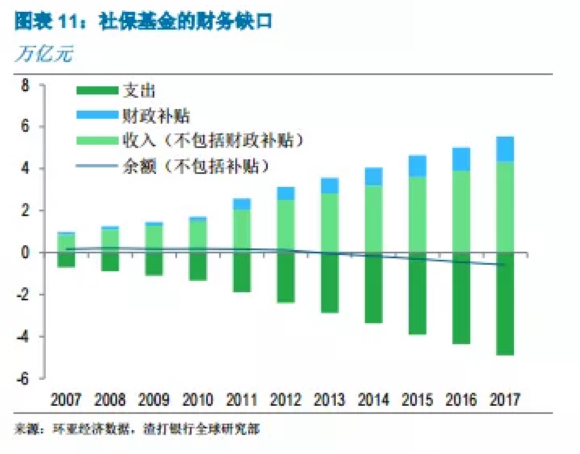

资金充足的社会保障体系对降低预防性储蓄同样十分关键。随着人口老龄化加大养老金负担,以及加入劳动力市场并对养老金计划做出贡献的年轻人减少,养老金收支缺口或将随时间的推进而扩大。自

2013 年以来养老金收入已持续落后于支出,缺口由财政进行补贴填补(图表 11)。尽管有关养老金缺口的估测大小不一,中国社科院进行的一项研究预计 2010-50

年间需由财政补贴的养老金缺口的贴现值规模达 66 万亿元,相当于 2011 年 GDP 的

137%。政府已承诺将部分国有资产转化为养老金资金以收窄这一缺口。我们认为中国还需提高退休年龄并允许养老金投资更高收益的资产,以便提升对养老金体系长期可持续性的市场信心。

家庭财务收支保持稳健

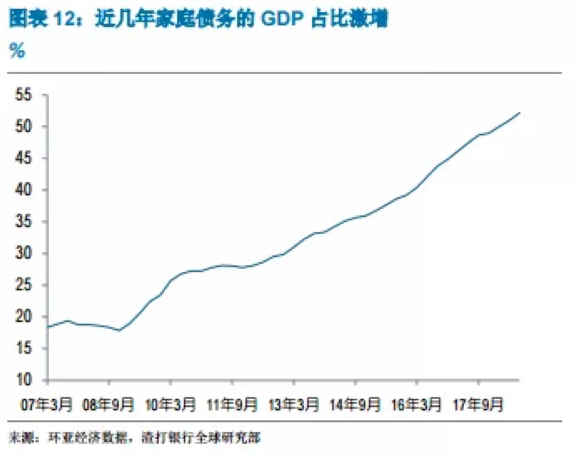

近年来,中国的家庭债务激增,引发关注。截至 2018 年中中国家庭债务与 GDP 的比例已达到 51%,大幅高于 10 年前的 18%(图表

12)。2017 年家庭债务与可支配收入之比突破 80%。值得一提的是,2016-17 年家庭消费贷款年均增长近 30%,主要受按揭贷款上升的推动(图表

13)。这一变化导致市场担忧沉重的债务负担或抑制家庭消费能力,尤其是如果房地产市场经历重大调整时情形将更加严重。

目前水平来看,家庭债务仍然可控。中国居民负债比率仍低于韩国、马来西亚和泰国,后三者均高于 60%。中国家庭偿债比率略低于

10%,仍相对健康。更重要的是,政府为抑制房产泡沫前所未有地大幅收紧楼市政策,在此背景下按揭贷款获取难度增大并导致贷款成本上升,2018

年初以来家庭贷款增长持续减速。若家庭信贷增长于名义 GDP 增长持续趋同,未来几年家庭负债比例不太可能会突破 60%。

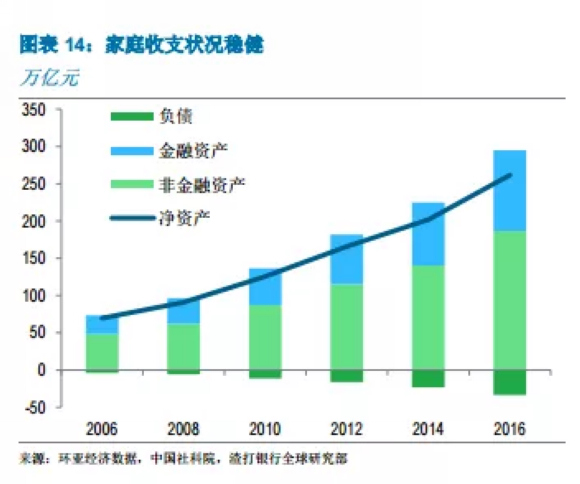

此外,依据中国社科院数年前发布的中国政府和家庭资产负债数据显示,目前中国家庭部门收支状况在总体上仍显稳健。基于中国社科院的方法并采用了更为保守的假设,以下发表我们对

2016 年中国家庭资产负债表的测算(图表 14 和附录1):

中国家庭总资产达 300 万亿元,约 44 万亿美元且占 GDP 的 400%;

房地产资产突破 168 万亿元(占家庭总资产的比例达 57%),反映人均居住面积快速增长和住宅迅速升值。

现金、存款、股票和理财产品等金融资产达 108 万亿元(占总资产的 37%);

住户部门贷款形式的债务总额约达 33 万亿元

家庭金融资产约为债务规模的 3 倍

因此,尽管近期家庭债务扩张速度不太可能会持续下去,2018

年初以来的信贷增长放缓和家庭财务稳健状况促使我们相信,短期内家庭负债状况不会成为限制消费的主要约束因素。

消费上升趋势有望持续且超过 2030 年

我们预计未来十年消费仍将是中国经济增长的最大驱动因素。面临城镇化持续推进、人口老龄化加深和中产阶级崛起,我们看到消费的巨大潜力且增长继续快于投资。此外,减轻低收入群体的税负、缩小社保融资缺口以及完善消费者保护法规等措施应有助于提升家庭消费的能力及意愿。我们可以支持消费成为未来

GDP 增长主要贡献因素的相关假设列出如下:

中国城镇化率目前约为 58%,未来每年将继续上升 1 个百分点;

基于我们对中国潜在增长的估测,2018-20 年 GDP 年均增长或达 6.4%,2021-30年或达 5.4%;

家庭可支配收入增长将与名义 GDP 增长保持同步;

家庭储蓄率每年将下降约 1 个百分点,到 2030 年将由 2017 年的 36%降至25%,与近期趋势保持一致。

我们预测,2030 年家庭消费将占到 GDP 的 46%,高于 2017 年的 39% - 这仍远低于美国目前的 68%,表明即便 2030

年后中国家庭消费上升仍具备广阔空间。中国家庭消费中服务消费占比或将进一步上升,目前服务消费占家庭消费总额的比例约为50%,仍低于目前韩国、日本和美国的水平(图表

15)。

值得一提的是,鉴于中国近期消费趋势和其他经济体的历史经验,未来中国家庭对住房、医疗、养老服务、教育和娱乐等方面的消费占总消费的比例或将上升,同时食品、服装及其他商品的消费份额或将随之下降。

本文作为为渣打银行(香港)有限公司大中华及北亚首席经济师丁爽、助理经济师陈冠霖,本文仅代表本人观点。

[NextPage]

|