|

前言:2017年中国的重卡市场经历了什么?——“疯狂”、“高峰”、“不可想象”等等,似乎一个词难以表达。是什么造就了2017年重卡市场超乎想象的需求呢?似乎通过一篇文章也难以说清楚,毕竟每个从业者都有自己的看法,每个人也都有自己的理解。另外,2017年也即将过去,也不过是历史长河中一个稍微闪耀的光点而已。本文已无意追踪成因和未来对其的评价,只希望对2017年重卡市场有个简单的市场分析,并通过诸多因素对2018年的重卡市场有个预判。

第一:2017年重卡市场分析

一、2017年主要市场概况

其实,算起来重卡市场的高企是从2016年四季度开始的。2016年9.21以来,全国各地严格的治超治限工作开始,本次治超一开始就是风风火火,不再像之前多次治超拖泥带水。自开始,中国公路货运就出现了两大特征,一是运力不足,二是运价上涨。这也直接加快了非标车辆、不适合车辆、老旧车辆等的淘汰进度,给重卡市场重卡带来了大量的更新需求。在2017年国内经济“稳中有升”、物流行业蓬勃发展、供给侧改革初见成效、基建工程开工项目不断增加的宏观背景下,重卡市场才出现了爆发式增长。

(一)重卡行业销量情况

1、根据中汽协销售数据显示,2017年1-9月中国重卡行业共实现销售87.46万辆,同比增长77.66%;全年的行业销量预计在115万左右,同比去年增长56%左右。

从2017年的月度走势看,无论是春节期间,还是雨水集中的夏季,都没出现特别大的销售波动。而在已知的三个季度中,就有3个月的销量超过了10万辆,这种销售集中月度的出现是史无前例的。同时也可以判断,在2017年可能不会出现月度销量低于8万辆的情况,这也是一个难以企及的高度。

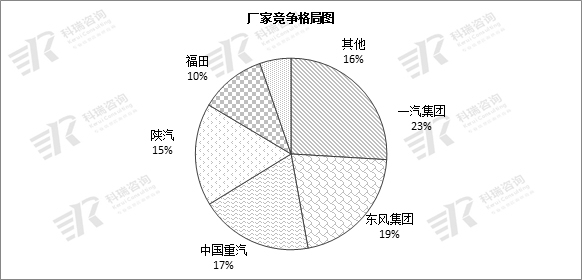

2、从国内主要竞争厂家来看,一汽、东风、重汽依然是行业第一军团的前三位,这个位次已经持续了几年,可能在未来几年这种竞争格局仍将延续;陕汽、福田构成了第二军团;江淮、上汽红岩、北奔等构成了竞争的第三梯队;其他企业可以说构成了第四竞争梯队。第一、二军团的市场占有率已经超过84%,这也是中国目前竞争的重要格局。前五家牢牢控制市场、带动市场、充分竞争。

从厂家表现看,一汽、重汽、陕汽的市场份额在2017年都有增长,其中一汽、陕汽增长幅度较高;东风、福田出现了小幅下滑。

3、从国内主要的销售区域看,基本全国各省市区的需求量都呈现猛增态势。

传统需求大省中,山东、河北、河南、安徽、江苏、山西占据前五的位置,这与往年变化不大。其中,山东、河北、安徽增长率在50%左右,河南、山西、湖北、江西和湖南增速接近或超过100%,前十省份占全国销量比重超过63%左右。其他超过100%的区域还有重庆、四川、陕西、黑龙江、吉林、云南、新疆、内蒙古等。

4、从当前来看,四季度的重卡形势依然很好,国内重卡市场的良好形势会延续到年底。由此预计全年重卡销售在115万辆左右,同比增长56%左右。

2017年重卡市场在政策红利、更新周期、基建项目增多等因素的叠加推动下,无论是生产还是终端市场销量的整体规模将刷新历史新高。

(二)重卡主要细分市场分析

在新版GB1589标准发布实施后,特别是9月21日交通部出台《超限运输车辆行驶公路管理规定》后,各省市严格落实了相应政策法规,加强了对车辆超载超限和非标车辆的查处治理力度。在政策法规的引导下,呈现了几个相对明显的特点:一是原本6×2牵引车需求迅速转向6×4牵引车,二是存在大量非标车辆的轿运车、平板车、冷藏车、自卸车等细分市场受到了更为严格的治理,给这些细分市场带来了大量的更新置换需求。

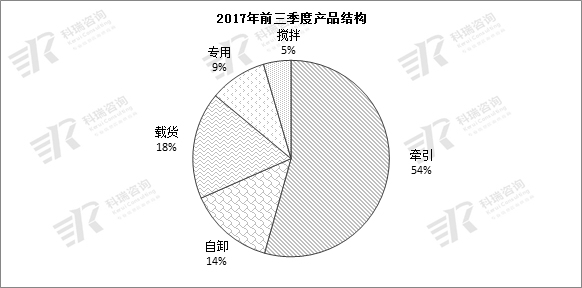

从前三季度重卡市场需求结构看,牵引车同比增长109%,达到42万辆,比重已经达到54%;载货车(包含部分专用车)销量为20万辆,比重占27%;自卸车市场销量11.8万辆,同比接近翻一番;搅拌车市场销量达到3.5万辆,同比大幅增长;在传统的细分市场,自卸车和搅拌车是典型的工程施工车辆代表,这两部分的比重合计达到近20%。

1、牵引车方面

2017年1-9月市场销量达到42万辆,同比增长109%,牵引车需求快速增长,即便四季度增速放缓或需求略有下滑,但也不可掩饰2017年牵引车的总销量肯定要突破50万辆。如果再将时间向前延伸一个季度,就是2016年四季度治超之后牵引车的销量,这15个月牵引车总销量都可能突破65万辆,这个规模抵得上往年一个前年的重卡销量。牵引车取得如此高的销量实属难得,也带动着整个重卡市场快速增长。

2017年的牵引车需求呈现了几个鲜明的特点:

一是6×4牵引车增长迅猛,前三季度就突破了38万辆,是牵引车市场和重卡市场的主要增量来源。目前单月销量仍然保持在4万辆的高位,全年销量也就很好预估了;

二是6×2牵引车出现断崖式下滑,大家熟知6*2牵引车是一个在特殊法规、特殊环境下诞生的中国特色产品,之前的需求主要集中在河北、河南等地,所承担的货物运输也相对集中,就是大宗散货,例如煤炭等。但自去年四季度,6*2牵引车需求几近消亡,2017年全年也不会超过2万辆,且使用市场从大宗散货已转移到港口、轿运等小众市场。

三是4×2牵引车在港口需求、快递快运、轿运等细分市场拉动下,出现了恢复性增长,特别是前几年主要港口集中治理黄标车所带来的集中淘汰更新已提前透支的市场空间正在逐渐恢复。

四是牵引车大马力、大排量的发展趋势依然非常明显。以日用工业品长途运输为代表的6*4牵引车快速转向400马力以上,能占到73%左右;13升发动机从无到有,现在年需求已超过5.5万辆,代表的发动机品牌就是重汽的曼技术发动机和潍柴的WP13系列。其他主要厂家如一汽、东风等也都早已布局13升发动机市场。

2、自卸车方面

在经历过近三年的沉寂之后,自卸车终于在利好因素影响下出现恢复性增长,前三季度市场销量已达到12万辆,全年预计会在15万辆左右。2017年自卸车的恢复性增长主要的拉动因素归结为固定资产投资拉动,上游产业如煤炭、钢铁等行业在供给侧改革的大背景下出现回暖,特别是大宗原材料价格飞速上涨,一带一路政策影响开始显现等。

2017年的以基建需求为代表的6×4自卸车前三季度销量达到6万辆,同比增长近90%;以公路砂石、煤炭运输为代表的8×4自卸车同比出现110%的大幅增长,前三季度销量近6万辆。2017年的自卸车市场呈现的特点也较为明显,这与拉动因素息息相关。

一是重点增长区域快速从西北转向西南市场,这与国家、地方政府的投资力度和政策影响关联度较大,特别是西南的重庆、云南、四川等地。

二是大马力的发展趋势豁然开朗,2017年之前400马力左右的自卸车绝不是市场主流,但今年大马力的产品快速增长,出现了几倍的同比增长,引起了行业的广泛关注。

三是自卸车的传统厂家变化不大,但是新加入竞争者表现出来的竞争力和决心给市场带来了新鲜刺激。

3、载货车方面

中国国内载货车的年需求一直比较稳定,基本维持在16-18万的规模,年份高的时候可到20万左右。其中,4×2载货车占50%左右,剩下的6*2、8*4等载货类再占50%左右,这两个车型的比重也基本相等。载货车在2017年的主要特点呈现如下:

一是在2016年新国标发布之后,市场普遍的呼声是4*2厢车将快速替代6*2厢车,但从当前的销量看,并没有出现相对明显的迹象,产品准备期还是有点长,市场的需求也没有达到预期。

二是8*4载货类受法规影响较大,市场已出现了原使用8*4运输的类型向牵引车转化的迹象,并且8*4载货类的载重核定现在在部分地方仍存在差异,市场对此类车的认知也出现了模糊。

三是载货类的所有产品也出现马力升级的态势,4*2走向200马力以上,6*2走向了260马力左右,8*4车型走向了350马力甚至更大的区间。

四是载货类产品的整体更新换代出现较好的发展趋势,之前所用的老旧车型已从新车销售中基本消失,一汽的J6系列、东风的天龙/天锦系列、江淮的K系、重汽的T系、福田的GTL等都在一定程度上进行了新的技术和产品升级,无论从经济性、耐用性还是安全性等方面都接受了市场的考验,有着良好的市场表现。

4、专用车方面

中国的专用车需求是最稳定的刚性需求市场之一,年需求高峰时10万辆左右,低谷时也超6万辆。专用车的需求种类发生了较大变化,“专者更专”、“强者逾强”的特点非常明显。从大的种类看,城市市政车辆仍是最大的组成部分,但是冷链城配、专项作业类、消防类等车型的需求也是稳中有升。

5、搅拌车方面

2017年搅拌车的市场需求让人较为惊喜,据了解,主要厂家中曾一度出现供不应求的局面,改装力量的争夺也非常火爆,市场用户认知度最高的HOWO搅拌车据说曾一车难求。从销量看,前三季度已到了3.5万辆左右,同比翻了2倍。这既与国内宏观大环境带来的基建投资增长有关,也与产业政策和行业法规可能要出现的变化所引起的购买欲望增强有关。

(三)2017年的亮点车型市场

2017年国内最大的亮点之一就是天然气卡车的需求猛增。目前我国天然气重卡技术已经成熟,天然气重卡自重逐渐减轻,故障率和维修成本大大降低,加气站的数量和密度在增加,在这样的背景下,天然气价格的下调和油价的触底反弹,油气价差达到了重卡用户的经济预期。

特别是2017年7月份十三部委联合印发了《加快推进天然气利用的意见》,提出要加快推广重型天然气汽车代替重型柴油车。天津等港口禁止柴油卡车参与货运、山西对天然气重卡高速过路费实施减半优惠、北京、郑州、成都等地限制柴油车入城等地方政策的出台,燃气车在具备运营经济性的基础上,在政策的支持导向下,燃气车出现爆发性的增长。

2017年前三季度天然气重卡市场实现销售5万辆,同比增长7倍以上。进入冬季后,华北、东北等地的雾霾集中爆发期又将出现,雾霾治理也将再度成为焦点,环保压力将更大,政府对于限行治理淘汰国三排放标准车辆的力度将进一步加大,对天然气为代表的清洁能源的支持力度也将会加大,预计四季度LNG车型的需求仍将能保持当前的高位运行,年度销量有望突破7万辆,创下历史新高。

第二:2018年重卡市场预测

大家熟知,重卡市场的需求变化就是国家宏观经济环境变化的晴雨表,二十一世纪以来,得益于宏观经济环境良好、健康的有序发展,重卡市场也呈现出较强的活力。但并不是所有的经济因素都与重卡需求的关联度高。后部分希望通过关联度较高的经济因素进行一些综合性初步预判,从而实现对2018年重卡需求的预测。

总体而言,对2018年的宏观经济形势还是相对比较乐观的,但对于一些关联度较高的因素指标还是持相对谨慎的态度,毕竟中国大规模、全方位投资的时代已经很难再次出现,选择性、阶段性、重点性的投资计划和实施成为一大关注点。

一、关联度相对较高的宏观经济因素

1、2018年GDP增速将会维持在6-7%之间,宏观经济环境对重卡需求的拉动相对有限。固定资产投资增速会继续走弱,2018年我国固定资产投资增速预计在8%左右。在全国铁路、公路、轨道交通、重大水利项目集中投资基础上,不排除地方政府主导的较大规模投资,带动区域性固定资产投资快速增长。

2、基建投资维系难度还是比较大的。2017年中国宏观经济总体良好,固定资产投资回升。但在此阶段投资回升谁都不能否认是基建投资的快速增长起到了至关重要的作用,但是当前的基建投资力度还能维持或持续几年呢?2018年会不会出现拐点或是温和趋稳?再就是从中国财政结余额度看,2015年和2016年当年都出现了负数,虽2017年尚无定论,但当年财政结余也不会很乐观。

3、大宗货物的价格企高也将受到管控,2017年年中已经有相对明确的管控措施指导煤价,毕竟大宗货物是上游产业,小幅度的价格变动就会带来电力、制造、民生等整个产业链的变动。此轮大宗货物的价格上涨也导致国企或是能源行业成为最大的受益者,供给侧改革还是处在相对艰辛的过程中,全社会都是改革受益者的新时代目标还没有实现。

4、对经济贡献率较高的房地产行业在2018年会产生哪些变化呢?首先,对房地产行业的管控预计不会放松,“房子是用来住不是用来炒的”基调绝对会严格执行,当然社会各个层面也会持续的关注房地产行业;第二是房地产的新开工面积可能在“去杠杆”的大背景下增速放缓,这是一个重要的对重卡行业产生较大影响的指标;第三是一二线城市、三四线城市对房地产行业的政策也不一致,一二线城市土地供应快速放大的可能性不大,而三四线城市去库存仍是重要的工作之一;第四是防止房地产行业的大起大落也是明年重点工作之一,也不太可能在短期内产生这种现象。

5、制造业“生产热、投资冷”的局面将会在2018年继续延续。近两年来,制造业80%以上的投资来自于民间投资或是民营企业,但传统民营企业的投资力量还有多大呢?或是投资意愿还能保持之前的强劲吗?特别是投资压力越来越大,融资成本越来越高的情况下。

6、经济下行的风险是存在的,当前财政收入总体平稳,目前企业盈利有所改善,但主要体现在价格猛增的上游行业,但价格因素的推力后续还能发挥多大作用估计不乐观;特别是国内改革进入深水区,国外经济环境仍不理想,国外的不稳定因素总体大于国内,这对外贸是产生极其大影响的,特别是部分发展中国家或是经济组成单一的国家,普遍产生了货币不稳定的局面。所以经济下行风险依然高度存在。

二、重卡市场基本直接相关的因素判断

重卡销售的动力说的直白一些就是公路货运总量推动,当然不排除政策、法规的推动和周期性的更新换代。在2018年这些因素都是叠加在一起的,要想理顺这些因素的逻辑关系比较难,但是因素的存在总有利好或是不利。

(一)公路货运总量的发展情况预判

1、近三年来,中国公路货运总量是稳中有升的,当然存在增速略高或略低的情况,但总体是足够支撑重卡的适度需求。2018年全国公路货运总量预计仍会保持10%左右的增速。这个增速是相当可观的,毕竟中国的货运总量已到300亿级的概念,每一个台阶的增长都是向好的因素;

2、虽然快递快运只占中国货运总量的7-8%,但件数却连续数年保持高增长,每年35%以上的增速是还能保证的,300亿件的大关早在去年就实现了,这个体量也是相当庞大的,且快递快运行业的组织化、资本化越来越成体系,是一个发展中的细分运输行业,未来看好。

(二)政策、法规方面,确实存在很多不确定性,但是从当前中央、地方政府的工作主动性来看,政策、法规的延续性还是很明显的。

1、环保的压力即是政府的,也是老百姓的,毕竟谁也不想在一个“大气不敢喘、江水不敢喝”的环境下生存、生活吧?所以在人民和政府越来越重视环保的大背景下,排放标准低的车辆势必要受到治理,《大气污染防治计划》就是最好的政策法规。对在用的国Ⅲ柴油车而言,限行区域会越来越大,政府的补贴政策也会引导快速进入淘汰更新期;

2、天然气的使用在快速扩张,政府引导是一方面,更重要的是国内已经有了技术水平较高的装备保证运输效率,例如成都地方政府已经有了相对明确的柴油车退出路线图,这对天然气、纯电动等车辆的关注和需求会起到非常大的推动作用,并且是长远的。

3、仍有部分政策、法规在实施过程中,如治理17.5米大板车的相关政策、《关于加快发展冷链物流保障食品安全促进消费升级的意见》、轿运车治理政策、新7258产品标准等都会产生一定影响。

(三)从重卡更换的周期性来讲,随着产品技术水平的提高,运输环境改善,新GB1589对车辆载重的规范和降低,车辆的正常使用寿命是延长的,但是进入5-7年的车辆是集中处在更新期,特别是2010-2012年的重卡销量是庞大的。

三、2018年重卡市场需求预测

综合以上因素,同时结合多年来历史销量对未来预期所产生的影响,其实可以预测出2018年的大体情况,当然本着更加细致的原则,希望从细分角度做一些预测。

(一)牵引车细分市场

1、先看一组数据,自2016年9.21新规以来,截止2017年年底,15个月新进入市场的牵引车总量将达到65万辆以上,这是一个非常可怕和庞大的数字,毕竟中国重卡在第一次冲到100万辆级的2010年,需求和现在是不一样的,当时是工程车的需求拉动,现在是牵引车拉动,但预测会有一些相似性就是,经历了2010年工程车的高峰,工程车到今天也没再出现高增长。9.21治超的政策红利会不会在2018年退去呢?估计是这样,这是真实的数据,而不是臆断。

2、牵引车需求的利好在哪里呢?一是国Ⅲ车限行治理肯定会带来部分需求更新,当然不排除部分车辆淘汰掉之后从运输行业彻底告别的情况;二是在用的很大一部分非标车辆或是所运货物不合规车辆的治理是不可避免的,势必也会带来运力的重新分配和运力局部性、阶段性紧张。最典型的就是17.5米大板车的治理、轿运车治理。

但总体而来,牵引车仍将是重卡市场需求最主要的组成部分,占全部重卡销量的50%以上是一个可以看到的预期。当然,会出现一转到2018年就快速大起大落的情况吗?这个话也不能说死,毕竟需求惯性会延续半年左右的时间,所以预判2018年上半年还是值得期待的,但下半年预计不乐观,全年也会出现大幅度下滑,全年30-40万辆的需求规模是比较适合的,也有利于行业平稳发展。

(二)工程车方面

中国的公路货运其实除了公路运输就是工程运输,这是最主要的组成部分,公路运输总量是可观的,但运力是饱和的。所以牵引车虽有货运总量支撑,但不支持大量新车的进入,在用车就可基本保证。而工程市场呢?主要还是依靠固定资产投资和矿山开采等。

1、2017年工程车实现了恢复性增长,还主要是得益于国家在铁、公、机、轨等重大项目投资规划和大宗货物价格的普遍上涨,且三年重大项目投资规划的影响力在2018年仍会持续,由此可以判断对工程车充满期待。工程车在2018年仍会持续增长,但增速会有所放缓。

2、工程车还承担着城市渣土、建筑垃圾等运输,这方面全中国主要城市都面临着车辆治理的难题,所以新型的渣土车需求也可以值得期待。总体预测2018年工程车会出现10%以上的持续增长,年需求20万辆左右的规模在快速发展的中国也是很容易实现的。

(三)载货车和专用车方面

重卡的载货类和专用车多年来一直保持稳定需求,特别是专用车是刚需,每年的预测也都较为简单。高的时候这两类会突破25万,低的时候也不会低于20万,所以总体是对整个重卡需求的影响有限。

以2017年为例,重卡行业呈现的增速超过50%,但载货类及专用类的增速也只有20%左右。但从当前需求变化、购买规模、运输环境来看,载货类适用车型在发生变化,快递快运在向牵引车转移,而农、林、牧、副、渔等载货车适用领域的总体变量不大的情况下出现了细分。2018年对载货类最有利的因素就是国Ⅲ限行治理所带来的更新需求,载货类的老旧车辆存量还是很庞大的。

专用车得益于城镇化建设、冷链运输发展、专业化作业提高等因素拉动会保持稳定需求,但总体对重卡的拉动因素不大。

结语:2018年的重卡市场其实是值得期待的一年,不管是市场平稳还是有一定幅度下降,都是一个调整的过程。毕竟社会的资源就是这些,厂家的组织能力、资源配置也都尽力了,出现一个相对调整的过程对行业发展、产品技术升级都是有好处的。

至于重卡在2018年会达到什么样的规模,其实是仁者见仁、智者见智,没必要非要出现一个数量级来判定,当然上文中对细分市场也做了预测,是可以算出来的。总之,在国民经济“稳中有升”的大环境下,在新时代社会主要矛盾的变化下,重卡市场依然是值得期待的,特别是上半年,当然不排除一些非正常因素的影响在某个时间段产生较大影响。

借此期望所有重卡从业者“不忘初心、继续前行”。

|