|

10月份国内动力电池装机量为6.13GWh,同比增长110.58%,实现翻番;但受本月新能源客车动力电池装机量减少的影响,月度增势放缓至1.97%。10月新能源乘用车装机量同比增长了235.8%;新能源客车装机量同比仅增长29.11%,而纯电动专用车装机量则较去年同期减少了5.37%。

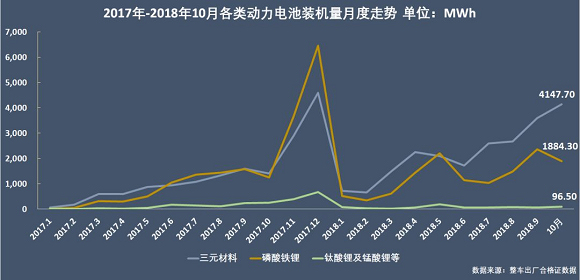

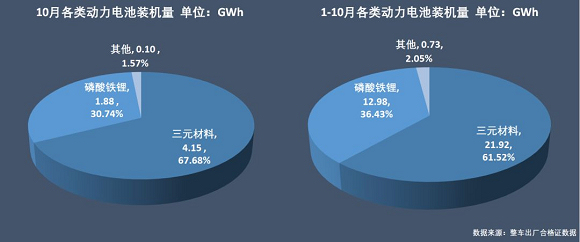

技术路线方面,10月三元材料电池装机量4.148GWh,同比增长195.79%,而磷酸铁锂电池同比仅增长49.78%,装机量1.884GWh。

两大巨头——宁德时代和比亚迪的供货也增长乏力,宁德时代本月仅环比微增1.22%,而比亚迪则下滑17.14%。两家的表现皆因客车磷酸铁锂电池的需求不振。国轩高科从上个月的第六位跃升至本月第三。

1、月装机量环比大幅回落,同比实现翻番

10月份,国内新能源汽车动力电池装机量6.13GWh,较上月微增1.97%,环比增幅从上月的42.12%降至本月的1.97%;同比去年则大幅增长110.58%。

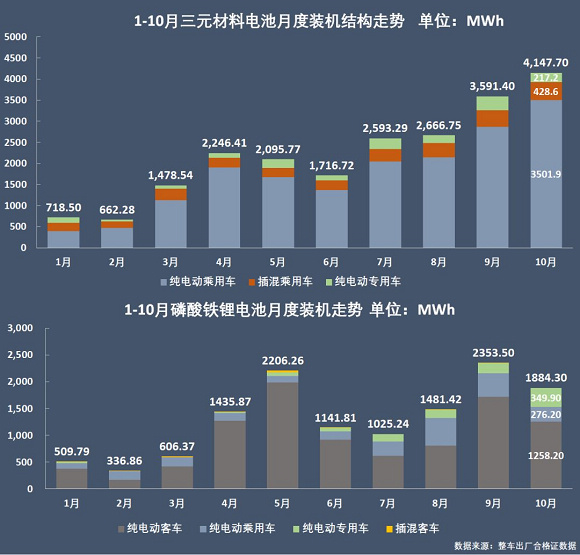

从电池类型看,10月三元材料电池装机量4.148GWh,较上月增长15.49%,同比增长195.75%,月内占比67.68%。本月装机的三元材料电池中,66.77%的用于纯电动乘用车,18.57%的用于纯电动专用车,14.66%的用于插混乘用车。

10月NCA三元电池首次出现装机量,不过仅有7.6MWh,搭载于纯电动乘用车。

磷酸铁锂电池则下滑明显,1.884GWh的装机量较上月减少19.94%,同比增幅也只有49.78%,月内占比30.74%。本月装机的磷酸铁锂电池的84.43%用于纯电动客车,10.33%的装机于纯电动乘用车,另外5.24%的量被纯电动专用车所搭载。

10月锰酸锂和钛酸锂电池合计装机96.5MWh,其中,客车搭载的钛酸锂电池装机增长了23.53%,锰酸锂电池在专用车的装机增长了419.18%,这两类动力电池装机量是有所增长,但权重终究式微,对行业市场影响不大。

今年1-10月累计,国内新能源汽车动力电池累计装机量35.68GWh,同比增长103.08%,已经翻番,且接近去年全年的装机量(36.24GWh)。三元材料电池累计装机了21.92GWh,占比61.52%,较去年同期累计增长153.29%;磷酸铁锂电池累计装机12.98GWh,占比36.43%,累计同比增长65.1%。

2、宁德时代微涨,比亚迪下跌

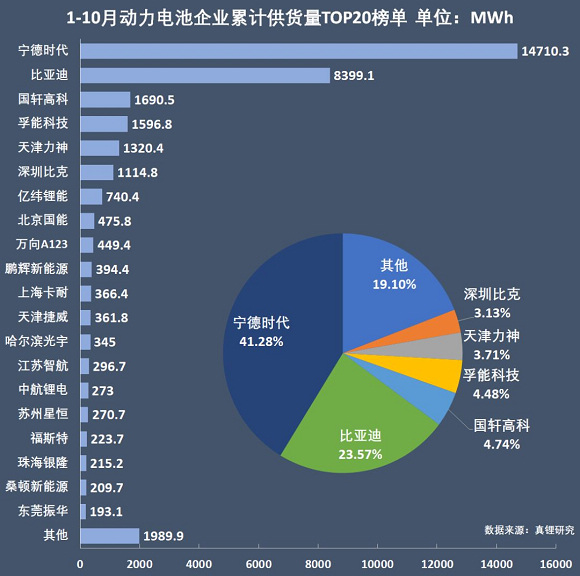

根据真锂研究披露的数据,10月有8家电池企业的动力电池电芯供货量在100MWh以上,TOP10企业的市场份额高达87.4%。

没有悬念,宁德时代和比亚迪还是依次位列第一和第二位。国轩高科从上个月的第6位跃升至本月第三,供货量288.6MWh,月增幅36.24%,市场份额也提升到4.72%。深圳比克排名也比上月前进一名,供货量和市场份额都与国轩高科相当。

增长的企业中,亿纬锂能的供货量涨幅最高,增长了4倍,亿纬锂能是华泰汽车和众泰汽车的动力电池供应商;上海卡耐的供货量涨幅高居第二,作为上通五菱和长安汽车的动力电池供货商,上海卡耐得益于这两家车企A00级纯电动车的放量而实现了171.53%的月增长。

TOP10电池企业中,供货量环比下跌的有天津力神和孚能科技,天津力神已是连续下滑,从上月季军位置跌至本月第5。

值得注意的是,9、10两个月,除了宁德时代和比亚迪,没有一家电池企业的市场份额超过5%。

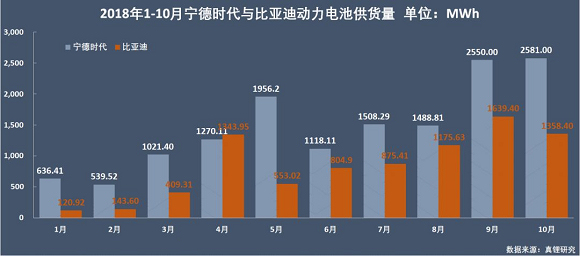

10月宁德时代供货量2.581GWh,仅比上月微增1.22%,月度市场份额与上月(42.4%)相当,为42.11%;比亚迪供货量1.358GWh,比上月减少了17.14%,月度市场份额跌去5个多百分点,降至22.17%,本月比亚迪与宁德时代的供货量差进一步拉大。

电池双雄供货没有大涨,都系磷酸铁锂电池的拖累——宁德时代本月磷酸铁锂电池供货726.8MWh,比上月减少了24.33%,比亚迪减幅更大,有45.93%,供货量仅479.3MWh。两家的三元材料电池供货量涨幅相当,分别为16.65%和16.78%,不过比亚迪的供货量(879.2MWh)还不到宁德时代(1,854.2MWh)的一半。

估计后面比亚迪与宁德时代的差距还会继续加大,理由有二:其一,宁德时代傍有多家新能源乘用车车企金主,而年内最后两个月乘用车冲高已可预见,比亚迪的动力电池开放供应之路还处于拓荒期;其二,比亚迪的磷酸铁锂电池供货比重高于宁德时代,而如果年内最后两个月新能源客车市场没有大的起色,比亚迪将在磷酸铁锂电池市场与宁德时代加大差距。

前10个月累计,供货量TOP20动力电池企业年合计总供货33.65GWh,占同期装机总量的94.42%,宁德时代与比亚迪两家就合计拿下64.85%的市场份额,寡头格局已稳,其他企业的竞争压力剧增。

3、三元材料向上,磷酸铁锂向下

10月磷酸铁锂电池走弱,根本原因是纯电动客车市场低迷,在纯电动乘用车上的搭载量亦下降明显,而三元电池装机量的增长,依然是来自乘用车的拉动。

与9月相比,磷酸铁锂电池装机量只在纯电动专用车领域有所增长,在其他车型板块的装机量都有所下降——10月纯电动乘用车磷酸铁锂电池装机量276.2MWh,比上月减少37.99%;纯电动客车的装机量1258.2MWh,环比减少26.65%,插混客车没有装机;纯电动专用车的装机量349.9MWh,环比大幅增长88.02%,而且,本月磷酸铁锂在纯电动专用车的装机量高于三元电池装机量(217.2MWh)。

三元材料电池则在新能源乘用车领域的装机增长,而纯电动专用车的装机量大幅减少。与9月相比,10月纯电动乘用车三元材料电池装机3.778GWh,增长22.27%;插混乘用车装机428.6MWh,增长9.34%;纯电动专用车装机217.2MWh,减少了35.22%。

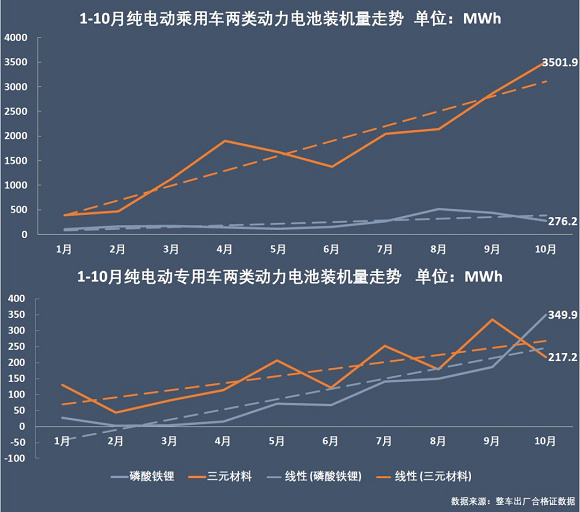

4、三元材料电池主导乘用车装机,专用车的磷酸铁锂路线走强

从各类车型搭载的动力电池类型看,纯电动乘用车以三元材料电池为主导,而在纯电动专用车市场上,磷酸铁锂电池年内总体装机走势强于三元材料电池。

补贴退坡、市场处于调整期的6-8月,磷酸铁锂电池在纯电动乘用车上的装机量一度明显走高,但是最近两个月又再次向下,10月装机量只有276.2MWh,仅占纯电动乘用车电池装机量的7.31%。

在高能量密度导向下,磷酸铁锂电池在纯电动乘用车市场的份额,一方面取决于本身能量密度的提升,另一方面,一旦补贴完全退坡,成本优势会助推其扩大应用,尤其是在小型新能源乘用车市场上。

而纯电动专用车的动力电池路线,今年则有一定的斗争性,三元材料电池装机的月度表现,有如过山车起起伏伏,而磷酸铁锂电池的则明显走高,如果明年补贴退坡明确,纯电动专用车的这一电池装机趋势还会进一步加强。

5、乘用车装机量走高,商用车装机量不振

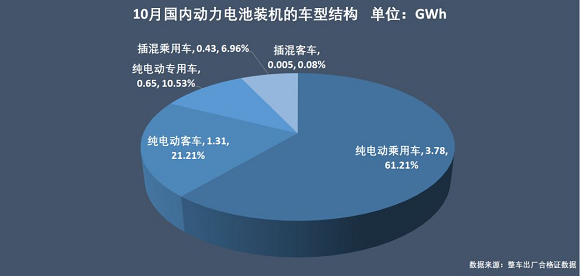

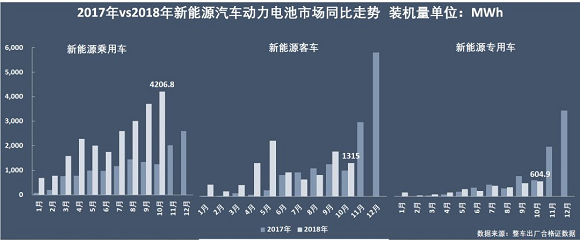

具体到各车型领域,本月新能源乘用车电池装机4.209GWh,较上月增长13.7%,涨幅有所回落,依然是月度最大装机板块,占比61.68%。其中纯电动乘用车装机3.78GWh,环比增长14.13%,插混乘用车装机429MWh,环比增长9.34%。

纯电动专用车动力电池装机605MWh,比上月增长14.45%,月度装机占比9.87%。纯电动客车动力电池装机1.31GWh,插混客车仅有区区4.6MWh的电池装机,且全部是锰酸锂电池,整个新能源客车板块的电池装机量环比减少了26.05%,月度占比21.46%。

与去年10月相比,整个新能源乘用车的动力电池装机量同比则大增235.8%,新能源客车装机量同比增长29.11%,而纯电动专用车情况更糟,电池装机量同比是下滑的,虽然降幅只有5.37%。因此,新能源乘用车依然是拉动国内动力电池市场的主要车型板块。

今年前10个月累计,新能源乘用车动力电池装机量实现22.61GWh,与其年同期累计量相比增长150.61%;新能源客车动力电池累计装机10.16GWh,同比增长80.43%;新能源专用车动力电池累计装机2.89GWh,同比减少0.83%,截止10月,专用车是唯一一个累计装机量同比下降的板块。

从今年的月度走势看,除去补贴退坡前后的两个月向下调整之外,纯电动乘用车市场稳健向上,动力电池装机量也因之稳健向上。2019年补贴退坡的信息已流出,从10月份纯电动乘用车产销突击走量看,最后两个月纯电动乘用车的动力电池装机量应该还有一波大的量。

而新能源客车市场,除了在补贴退坡前的最后一个整月5月份有一波冲量、10月份有一次环比较高涨幅以外,目前整体处于低迷,相应的动力电池装机市场也几度调整。年底效应应该依然会出现,但是恐怕很难走出往年的冲高增幅。

6、方形电池主导市场,软包主要在纯电动乘用车领域扩展

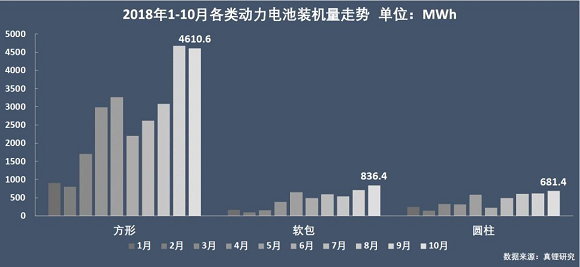

真锂研究的数据显示,10月方形动力电池装机4.611GWh,环比减少1.39%,减少同样是由于新能源客车装机量的下跌,不过本月的装机比重依然高达75.23%,方形电池依然是国内新能源汽车动力电池的主流。软包电池本月装机量为836.4MWh,环比增长17.24%,装机比重13.65%;圆柱电池装机量681.4MWh,环比增长9.66%。

纯电动乘用车10月动力电池装机量的69.14%是方形电池,软包电池装机量占比16.97%,圆柱电池装机量占比13.89%;纯电动客车本月动力电池装机量的93.03%是方形电池,纯电动专用车的方形电池装机比重为68.96%。

1-10月累计,方形电池装机量26.84GWh,占同期动力电池总装机量的75.18%,软包电池和圆柱电池累计装机量相当,分别是4.629GWh和4.231GWh,软包电池略高,占比12.97%,圆柱电池累计占比11.85%。

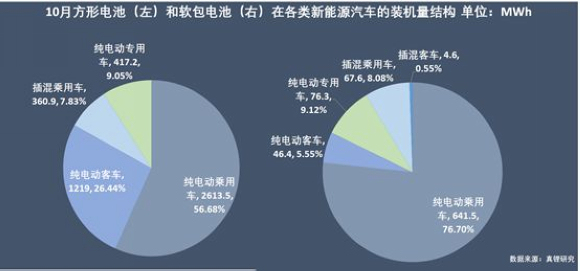

具体到车型领域,10月方形电池的56.68%搭载于纯电动乘用车,装机量2.614GWh;26.44%的搭载于纯电动客车,装机量1.219GWh。软包电池额76.7%搭载于纯电动专用车,装机量641.5MWh;9.12%的搭载于纯电动专用车,算是软包电池的第二大细分装机车型市场,装机量只有76.3MWh。

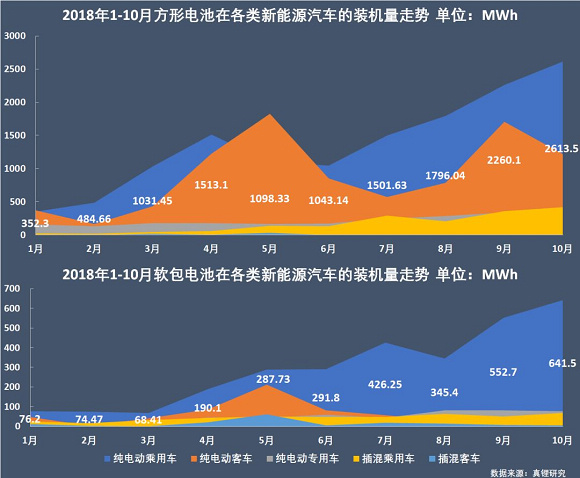

随着补贴标准对动力电池能量密度提出了更高要求,软包技术成了电池实现轻量化和提升能量密度的路线选择。从目前的趋势看,今年十个月以来,软包电池的扩展主要在纯电动乘用车领域展开,年内63.83%的软包电池用于纯电动乘用车,合计装机量2.955GWh。

不过,在各类新能源汽车品类中,软包电池的装机比重都尚未超过20%。1-10月累计,纯电动专用车动力电池装机量的15.81%的是软包电池,年内累计装机453.71MWh;纯电动客车软包电池年内累计装机625MWh,占车型总装机量的6.24%;插混乘用车软包电池的累计装机量有446.81MWh,占比为16.74%;纯电动乘用车软包电池的累计装机量2.955GWh,占车型总装机量的14.83%。

另据真锂研究披露的数据,软包电池年内累计供货量最高的电芯企业是孚能科技,1.531GWh,占同期软包电池总装机量的32.68%。

[NextPage]

|